노후 준비를 시작하려는 많은 직장인들이 가장 먼저 마주하는 질문은 “연금저축펀드 세액공제 한도가 얼마인지”입니다.

단순히 계좌를 개설하는 것에서 끝나는 게 아니라, 입금 한도와 세액공제 한도의 차이, 그리고 연금저축과 IRP를 어떻게 조합해야 하는지가 실제 전략에 큰 영향을 줍니다.

이번 글에서는 그 구조를 쉽게 풀어 보겠습니다.

연금저축펀드, 왜 필요한가?

연금저축은 단순히 저축만을 위한 계좌가 아닙니다.

세제 혜택을 전제로 설계된 장기 투자 플랫폼으로, “내가 은퇴 후 살아갈 생활비를 미리 준비하는 가장 효율적인 수단”이라 할 수 있습니다.

특히 연금저축펀드는 펀드, ETF, TDF 등 다양한 금융상품에 투자할 수 있어 복리 효과를 극대화하기 좋습니다.

여기에 더해, 세액공제와 과세이연, 저율과세라는 3단계 혜택이 얹혀지면서 다른 어떤 금융상품보다 유리한 장점을 가집니다.

입금 한도와 세액공제 한도의 차이

많은 분들이 혼동하는 부분이 바로 입금 한도와 공제 한도입니다.

- 입금 한도: 1년에 최대 1,800만 원까지 넣을 수 있습니다. (연금저축과 IRP 합산 기준)

- 세액공제 한도: 실제로 연말정산 혜택을 받을 수 있는 한도는 최대 900만 원입니다.

즉, 계좌에 1,800만 원을 넣더라도 공제 혜택은 900만 원까지만 주어집니다.

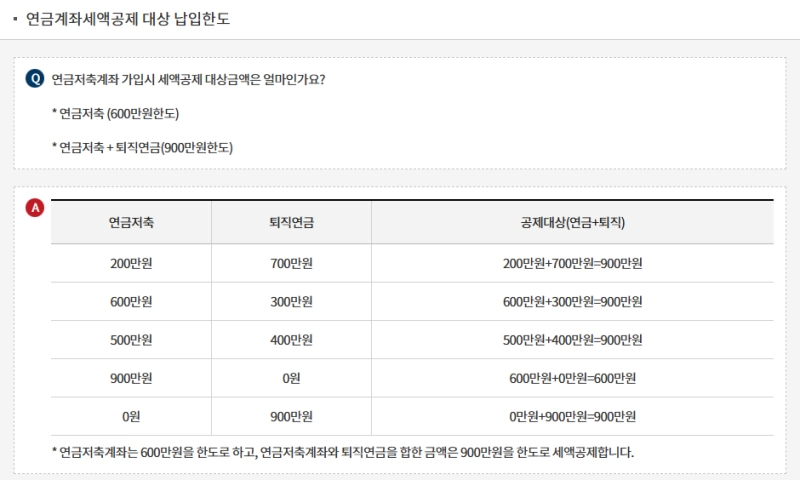

연금저축 vs IRP, 어떻게 나뉘나?

세액공제 한도는 연금저축과 IRP가 합쳐져 900만 원입니다. 다만 내부 구조는 조금 다릅니다.

- 연금저축: 600만 원까지 공제 가능

- IRP: 900만 원까지 공제 가능 (단, 연금저축 납입액을 포함)

예를 들어, 연금저축에 400만 원을 납입하면 IRP에서는 500만 원까지만 공제가 가능합니다.

반대로 연금저축을 하지 않았다면 IRP에서 최대 900만 원까지 공제를 받을 수 있습니다.

세액공제가 주는 실제 이익

연금저축펀드에 납입하면 소득 수준에 따라 13.2%~16.5%의 세액공제 혜택을 받을 수 있습니다.

예를 들어 연간 600만 원을 납입했다면, 최대 약 100만 원을 세금에서 돌려받을 수 있습니다.

이는 단순히 수익률로 환산했을 때 투자 시작부터 13% 이상의 수익을 확보하는 효과와 같다고 볼 수 있습니다.

과세이연 효과

투자를 하면서 발생하는 수익에 대해 일반적으로는 15.4%의 세금을 내야 합니다.

그러나 연금저축펀드 안에서 발생한 이익은 연금을 수령하는 시점까지 과세가 미뤄집니다.

즉, 20~30년 동안 투자한 수익이 세금 없이 불어나 복리 효과를 크게 누릴 수 있다는 것이 핵심입니다.

연금 수령 시 저율 과세

연금 수령 단계에서는 연금소득세 3.3~5.5%만 부과됩니다.

이는 일반 금융상품에서 내야 하는 세금보다 훨씬 낮은 수준으로, 마지막까지 세제 혜택을 체감할 수 있는 부분입니다.

실제 전략: 한도 설정하기

처음 계좌를 열 때는 한도를 어떻게 설정해야 할지 고민되기 마련입니다. 가장 단순하고 안정적인 방법은

- 연금저축 900만 원

- IRP 900만 원

이렇게 설정하는 것입니다. 실제로 연간 1,800만 원을 다 납입하기는 쉽지 않지만, 계좌 한도를 넉넉히 잡아두면 나중에 소득이 늘어나도 유연하게 대응할 수 있습니다.

관리 팁

- 통합연금포털 활용

금융감독원에서 제공하는 ‘통합연금포털’에서 본인의 연금저축·IRP 가입 내역과 한도를 쉽게 확인할 수 있습니다. - 자동이체·자동매수 설정

특히 TDF 상품은 매달 자동으로 매수되도록 설정할 수 있어 장기적으로 꾸준히 투자하기 좋습니다. - 중도해지 페널티 주의

연금저축을 중도해지하면 세액공제 받은 금액에 16.5%의 기타소득세가 부과됩니다. 사실상 해지가 거의 불가능한 구조라고 보면 됩니다.

결론

연금저축펀드 세액공제 한도는 다소 복잡해 보이지만, 핵심은 단순합니다.

- 입금 한도는 1,800만 원

- 세액공제 한도는 900만 원

- 연금저축과 IRP를 함께 열어 유연하게 활용

이 세 가지 원칙만 지켜도 노후 준비와 세제 혜택을 동시에 누릴 수 있습니다.

중요한 것은 일찍 시작하는 것이며, 매달 10만 원이라도 꾸준히 납입한다면 시간이 만들어 주는 복리 효과가 미래를 든든하게 지켜줄 것입니다.

댓글 남기기